PROJETO DE LEI COMPLEMENTAR Nº ___, DE 2025

(Do Sr. Deputado Luiz Carlos Hauly)

Dispõe sobre o regime facultativo de tributação

para as microempresas, empresas de pequeno

porte e pequenos produtores rurais,

denominado Simples 5.0, em conformidade

com a Emenda Constitucional nº 132, de 2023,

e dá outras providências.

O CONGRESSO NACIONAL decreta:

Art. 1º A partir de 1º de janeiro de 2027, as microempresas e

empresas de pequeno porte e pequenos produtores rurais com receita bruta

anual de até R$ 3.600.000,00 (três milhões e seiscentos mil reais) poderão

optar pelo regime de tributação denominado Simples 5.0.

Parágrafo único. Define-se como Simples 5.0 o regime facultativo

de tributação das microempresas e empresas de pequeno porte que, a critério

das empresas optantes do Simples Nacional, e pequenos produtores rurais

pessoa física, equiparado à pessoa jurídica, com receita bruta anual de até R$

3.600.000,00 (três milhões e seiscentos mil reais) poderá substituir em referido

regime as contribuições aqui disciplinadas, unificando em um único pagamento

eletrônico os principais tributos sobre consumo e, ainda, a contribuição

previdenciária patronal, mantendo apenas o Imposto de Renda sobre a Pessoa

Jurídica – IRPJ e a Contribuição Social sobre o Lucro Líquido – CSLL como

recolhimentos separados, em forma simplificada.

Art. 2º O Simples 5.0, mediante opção do contribuinte,

compreenderá o recolhimento unificado, automático e eletrônico, mediante

documento único nacional de arrecadação, da Contribuição sobre Bens e

Serviços – CBS, na mesma alíquota definida em lei complementar aplicável a

todos os contribuintes, englobando:

I – o Imposto sobre Produtos Industrializados – IPI;

II – a Contribuição para o PIS/Pasep;

III – a Contribuição para o Financiamento da Seguridade Social –

Cofins;

IV – o Imposto sobre Circulação de Mercadorias e Serviços –

ICMS;

V – o Imposto sobre Serviços de Qualquer Natureza – ISS;

VI – A contribuição previdenciária patronal – CPP.

- 1º O recolhimento da CBS será feito automaticamente no ato da

liquidação da operação ou prestação de serviço, por meio da Nota Fiscal

Eletrônica Nacional, ou outro documento fiscal equivalente autorizado, com

partilha imediata e automática da receita entre União, Estados, Distrito Federal

e Municípios, sob supervisão do Comitê Gestor do Simples 5.0, nos termos da

Lei Complementar nº 214, de 2025.

- 2º Até a plena entrada em vigor do IBS, prevista para ocorrer

gradualmente entre 2029 e 2032, a CBS englobará a arrecadação do ICMS e

do ISS devidas pelas microempresas e empresas de pequeno porte, em

caráter transitório, sem prejuízo da competência formal dos Estados, Distrito

Federal e Municípios.

- 3º Fica mantido o Comitê Gestor do Simples Nacional com a

mesma composição e atribuições da Lei Complementar nº 123/2006.

- 4º A arrecadação da CBS será idêntica, em termos de alíquotas

e créditos, àquela aplicável às médias e grandes empresas, observada a não

cumulatividade plena, bem como, o previsto na Lei Complementar nº 214 de

2025.

- 5º A aplicação da CBS ao Simples 5.0 observará os princípios

de não-cumulatividade e geração de crédito previstos na Lei Complementar nº

214/2025, inclusive no que tange as importações e exportações de

contribuintes submetidos ao Simples 5.0.

Art. 3º A título de contribuição previdenciária patronal incidirá

sobre o valor de cada operação de venda de bens ou prestação de serviços

realizada pelas microempresas e empresas de pequeno porte uma alíquota

adicional de 2% (dois por cento), a ser recolhida conjuntamente com a CBS,

mediante split payment, de forma não cumulativa e com geração de crédito

financeiro.

Parágrafo único. O valor arrecadado com a alíquota adicional será

integralmente vinculado à Previdência Social, nos termos do art. 195 da

Constituição Federal, substituindo a Contribuição Previdenciária Patronal sobre

a folha, a Contribuição Previdenciária sobre a Receita Bruta e o Funrural.

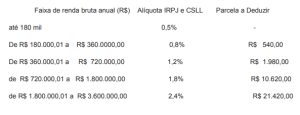

Art. 4º O Imposto de Renda da Pessoa Jurídica – IRPJ e a

Contribuição Social sobre o Lucro Líquido – CSLL, devidos pelas

microempresas e empresas de pequeno porte optantes pelo Simples 5.0, serão

calculados sobre a receita bruta mensal, de acordo com a tabela progressiva

constante do Anexo I desta Lei Complementar

Parágrafo único. Do montante da arrecadação dos impostos

federais previsto no caput, a União observará, obrigatoriamente, os percentuais

fixados no art. 159, I, a e b, nos termos da redação dada pela Emenda

Constitucional nº 132, de 2023, para destiná-los à composição do Fundo de

Participação dos Estados e do Distrito Federal-FPE e do Fundo de Participação

dos Municípios-FPM, nos termos constitucionais.

- 1º O recolhimento do IRPJ e da CSLL observará a mesma

periodicidade prevista na legislação tributária federal aplicável a tais tributos.

- 2º Para fins do disposto neste artigo, considera-se receita bruta

mensal o total das vendas de mercadorias e serviços auferidos em cada mês-

calendário, deduzidas as devoluções e os descontos incondicionais

concedidos.

Art. 5º Permanecem excluídas da incidência no Simples 5.0:

I – as contribuições ao Sistema S;

II – a contribuição ao Salário-Educação.

Art. 6º A adoção do regime do Simples 5.0 será facultativa,

mediante à opção expressa da microempresa, empresa de pequeno porte ou

pequeno produtor rural, nos termos desta Lei Complementar.

Art. 7º O regime do Simples 5.0 poderá ser adotado, mediante

opção expressa, pelo pequeno produtor rural pessoa física equiparado à

pessoa jurídica, com receita bruta anual de até R$ 3.600.000,00, observado o

disposto nesta Lei Complementar, a legislação específica da atividade rural e

os direitos previdenciários já assegurados.

- 1º O recolhimento será efetuado pela Contribuição sobre Bens e

Serviços – CBS, nos mesmos termos previstos para as microempresas e

empresas de pequeno porte, acrescido da contribuição previdenciária patronal

de 2% (dois por cento), em substituição à contribuição ao Funrural atualmente

vigente.

- 2º Não se aplicam ao produtor rural as disposições relativas ao

Imposto de Renda da Pessoa Jurídica – IRPJ e à Contribuição Social sobre o

Lucro Líquido – CSLL, em razão do regime diferenciado de apuração do

imposto de renda na atividade rural.

- 3º A opção do produtor rural pelo Simples 5.0 não prejudicará

os direitos previdenciários e benefícios assegurados pela legislação rural.

- 4º Para os produtores rurais pessoa física enquadrados no

Simples 5.0, a contribuição previdenciária de 2% (dois por cento) substitui

integralmente a contribuição incidente sobre a comercialização da produção,

prevista no art. 25 da Lei nº 8.212, de 24 de julho de 1991, e demais

contribuições incidentes sobre a receita da comercialização rural, sem prejuízo

da parcela destinada ao Serviço Nacional de Aprendizagem Rural – SENAR.

Art. 8º Permanecerá em vigor o Documento de Arrecadação do

Simples Nacional – DAS, destinado exclusivamente ao recolhimento do

Imposto de Renda da Pessoa Jurídica – IRPJ e da Contribuição Social sobre o

Lucro Líquido – CSLL devidos pelas microempresas e empresas de pequeno

porte optantes pelo Simples 5.0.

Parágrafo único. O recolhimento da CBS e da contribuição

previdenciária adicional será efetuado automaticamente por meio do sistema

de split payment previsto nesta Lei Complementar.

Art. 9º A implementação do Simples 5.0 observará regime de

transição técnica e fiscal, com cronograma operacional para implantação do

mecanismo de arrecadação via split payment e emissão de documentos fiscais

eletrônicos unificados, aplicando-se, no que couber a Lei Complementar nº

214/2025, assegurada a elaboração de instruções normativas conjuntas entre

a Receita Federal do Brasil, Estados, Distrito Federal e Municípios.

Art. 10. O sistema de partilha da arrecadação tributária do

Simples 5.0 será realizado nos termos da Emenda Constitucional nº 132, de

2023, garantindo a distribuição automática das receitas entre União, Estados,

Distrito Federal e Municípios, segundo os critérios nela estabelecidos.

Art. 11. O cálculo da partilha da tributação decorrente do Simples

5.0 terá como base o valor final da operação ou da prestação de serviço ao

consumidor, conforme constante da Nota Fiscal Eletrônica ou documento fiscal

equivalente.

Art. 12. Os valores recolhidos pelas empresas optantes pelo

Simples 5.0, nos termos da Emenda Constitucional nº 132, de 2023, serão

automaticamente direcionados aos entes federados, de acordo com os critérios

constitucionais de partilha, mediante sistema eletrônico de arrecadação e

repasse imediato, assegurada a rastreabilidade e a transparência da

destinação.

Parágrafo único. O processamento da arrecadação observará o

princípio da unidade de tesouraria da União, preservada a repartição

constitucional de receitas e garantida a transferência automática das quotas

devidas a Estados, Distrito Federal e Municípios.

Art. 13. Para as empresas optantes pelo Simples 5.0, as regras

relativas à Contribuição sobre Bens e Serviços – CBS e ao Imposto sobre Bens

e Serviços – IBS previstas na Emenda Constitucional nº 132, de 2023, terão

sua entrada em vigor antecipada, aplicando-se a partir da entrada em vigor do

regime facultativo previsto na presente Lei Complementar.

Art. 14. A prática de fraude, simulação ou qualquer forma de

abuso de direito no uso do regime do Simples 5.0 implicará a imediata exclusão

da empresa do sistema, sem prejuízo da aplicação das sanções fiscais,

administrativas, civis e penais cabíveis, conforme a legislação vigente.

Art.15. Fica instituído o Programa de Estímulo à Cidadania Fiscal

NOTA FISCAL BRASIL, com o objetivo de incentivar as pessoas físicas

adquirentes de mercadorias, bens e serviços a exigirem do fornecedor a

entrega de documento fiscal eletrônico hábil, nos termos de decreto

regulamentador, mediante o sorteio e prêmios em espécie diários.

- 1º A pessoa física elencada que adquirir mercadorias, bens ou

serviços, sobre os quais incidam tributos federais, fará jus ao recebimento de

créditos do Tesouro Nacional.

- 2º O valor correspondente a 0,1% da arrecadação do IBS/CBS

dos tributos federais, que cada estabelecimento tenha efetivamente recolhido,

será distribuído como crédito entre os respectivos adquirentes de mercadorias,

bens e serviços, na proporção do valor de suas aquisições ou mediante sorteio.

Art. 16. Está Lei Complementar entra em vigor em 1º de janeiro

de 2027.

ANEXO I

JUSTIFICAÇÃO

O presente Projeto de Lei Complementar institui, de modo

facultativo, o Simples 5.0, regime de tributação para microempresas e

empresas de pequeno porte, em consonância com a Emenda Constitucional nº

132/2023 e a Lei Complementar nº 214/2025, que instituíram o novo modelo

tributário baseado no IVA dual (IBS + CBS).

- Linha histórica do Simples:

A edição da Lei Complementar nº 87, de 1996, conhecida

como Lei Kandir, que regulamentou o Imposto sobre Circulação de

Mercadorias e Serviços – ICMS, representou marco fundamental para a

modernização do sistema tributário brasileiro, ao uniformizar a tributação

estadual sobre o consumo e abrir caminho para posteriores avanços no

processo de simplificação e unificação tributária.

1996 – Simples Federal (Lei 9.317/1996): primeiro regime

simplificado, abrangendo apenas tributos federais e contribuição previdenciária.

- Simples 2, 3 e 4 (autorias do Deputado Luiz Carlos Hauly):

ampliaram a abrangência do regime para setores de serviços, como educação

(creches e escolas), oficinas e outros.

- 2006 – Super Simples (LC 123/2006): fruto da comissão

especial liderada pelos deputados Luiz Carlos Hauly e Carlos Melles, reuniu 17

projetos e criou o Simples Nacional, unificando tributos federais, estaduais e

municipais.

- 2023/2025 – Reforma Tributária (EC 132/2023 e LC 214/2025):

criou o IVA Dual (IBS + CBS) e previu o tratamento diferenciado para MEI,

Simples e NanoSimples.

- A relevância atual dos pequenos negócios

Segundo dados do Sebrae (fev/2025):

- Os pequenos negócios representam 97% do total de empresas

brasileiras;

- São responsáveis por 26,5% do PIB nacional (em 2000, essa

participação era de 17%, ou seja, houve um salto de quase 10 pontos

percentuais em pouco mais de duas décadas);

- O país conta hoje com 21,7 milhões de pequenos negócios,

sendo:

- 11,6 milhões de MEI;

- 8,5 milhões de microempresas;

- 1,6 milhão de pequenas empresas;

- Por setor:

- 11,3 milhões em serviços;

- 6,5 milhões em comércio;

- 1,9 milhão em indústria;

- 1,5 milhão em construção civil;

- 138 mil em agropecuária;

- Apenas em 2024, as micro e pequenas empresas foram

responsáveis por 72% dos empregos formais criados no país.

Esses dados confirmam que o Simples Nacional é hoje a espinha

dorsal da economia brasileira, responsável por empregos, renda e dinamização

da economia em todas as regiões.

- Justificativa do Simples 5.0

Apesar de sua natureza facultativa, o Simples 5.0 busca:

- Preservar a simplicidade: guia única eletrônica reunindo IBS,

CBS e CPP;

- Assegurar competitividade: permitindo que operações de

optantes do Simples gerem créditos de IBS e CBS para seus clientes;

- Modernizar a arrecadação: com modelo tecnológico inspirado no

“Sistema Abuhab”, reduzindo burocracia, inadimplência e sonegação;

- Garantir integração plena ao IVA dual, com neutralidade e

segurança jurídica.

- Principais características do Simples 5.0

- Abrangência para empresas até R$ 3,6 milhões de faturamento

anual;

- Recolhimento unificado e eletrônico de IBS, CBS e CPP;

- Permanência do IRPJ e CSLL como tributos separados, mas

com recolhimento simplificado;

- Integração total ao novo sistema tributário nacional.

O Simples 5.0 é a evolução natural de um processo iniciado em

1996, consolidado em 2006 e agora atualizado para o ambiente da Reforma

Tributária. Ele preserva os ganhos históricos das micro e pequenas empresas,

fortalece sua competitividade e garante sua posição como motor do

desenvolvimento nacional.

Por tais razões, conto com o apoio dos nobres para o

acolhimento e a aprovação do presente Projeto de Lei Complementar.

Sala das Sessões, de setembro de 2025

Deputado Luiz Carlos Hauly

PODE-PR