PROJETO DE LEI

Altera a legislação do imposto sobre a

renda para instituir a redução do imposto

devido nas bases de cálculo mensal e

anual e a tributação mínima para as

pessoas físicas que auferem altas rendas,

e dá outras providências.

O CONGRESSO NACIONAL decreta:

Art. 1º A Lei nº 9.250, de 26 de dezembro de 1995, passa a vigorar

com as seguintes alterações:

“Art. 3º-A A partir do mês de janeiro do ano-calendário de 2026,

será concedida redução do imposto sobre os rendimentos tributáveis

sujeitos à incidência mensal do imposto sobre a renda das pessoas

físicas, de acordo com a seguinte tabela:

Tabela de redução do imposto mensal

- 1º O valor da redução a que se refere o caput fica limitado ao

valor do imposto determinado de acordo com a tabela progressiva

mensal e com o disposto no art. 4º.

- 2º Os contribuintes que tiverem rendimentos tributáveis sujeitos

à incidência mensal superior a R$ 7.000,00 (sete mil reais) não terão

redução no imposto devido.

- 3º Fica designada a Secretaria de Política Econômica do

Ministério da Fazenda como órgão gestor responsável pelo

acompanhamento e pela avaliação do benefício tributário de que trata o

caput quanto à consecução das metas e dos objetivos estabelecidos.

- 4º A redução do imposto a que se refere este artigo também

será aplicada no cálculo do imposto cobrado exclusivamente na fonte no

pagamento do décimo terceiro salário a que se refere o art. 7º, caput,

inciso III, da Constituição.” (NR)

“CAPÍTULO II-A

DA TRIBUTAÇÃO MENSAL DE ALTAS RENDAS

Art. 6º-A A partir do mês de janeiro do ano-calendário de 2026, o

pagamento, o creditamento, o emprego ou a entrega de lucros e

dividendos por uma mesma pessoa jurídica a uma mesma pessoa física

residente no Brasil em montante superior a R$ 50.000,00 (cinquenta

mil reais) em um mesmo mês fica sujeito à retenção na fonte do

imposto sobre a renda das pessoas físicas mínimo – IRPFM à alíquota de

10% (dez por cento) sobre o total do valor pago, creditado ou entregue.

- 1º São vedadas quaisquer deduções da base de cálculo.

- 2º Caso haja mais de um pagamento, crédito ou entrega de

lucros e dividendos no mesmo mês, realizado por uma mesma pessoa

jurídica a uma mesma pessoa física residente no Brasil, o valor retido

na fonte referente ao IRPFM deve ser recalculado de modo a considerar

o total dos valores pagos, creditados, empregados ou entregues no

mês.” (NR)

“Art.

- ………………………………………………………………………………….

……..

………………………………………………………………………………….

…………………..

IX – R$ 16.754,34 (dezesseis mil setecentos e cinquenta e quatro

reais e trinta e quatro centavos) a partir do ano-calendário de 2015 até

o ano-calendário de 2025; e

X – R$ 16.800,00 (dezesseis mil e oitocentos reais) a partir do anocalendário de 2026.

………………………………………………………………………………….

…………..” (NR)

“Art. 11-A. A partir do exercício de 2027, ano-calendário de 2026,

será concedida redução do imposto sobre a renda das pessoas físicas

anual – IRPF anual, apurado sobre os rendimentos tributáveis sujeitos

ao ajuste anual, de acordo com a seguinte tabela:

Tabela de redução do ajuste anual

Rendimentos

tributáveis sujeitos

ao ajuste anual

Redução do imposto sobre a renda

- 1º O valor da redução a que se refere o caput fica limitado ao

valor do imposto sobre a renda anual calculado de acordo com a tabela

progressiva anual vigente no ano-calendário.

- 2º Os contribuintes que tiverem rendimentos tributáveis sujeitos

ao ajuste anual superiores R$ 84.000,00 (oitenta e quatro mil reais)

não terão redução no imposto devido.” (NR)

“Art. 12. Do imposto apurado conforme a tabela progressiva anual

poderão ser deduzidos:

………………………………………………………………………………….

…………..” (NR)

“Art. 13. A soma dos montantes determinados na forma prevista

nos art. 12 e art. 16-A constituirá, na declaração de ajuste anual, se

positiva, saldo do imposto a pagar e, se negativa, valor a ser restituído.

………………………………………………………………………………….

…………..” (NR)

“CAPÍTULO III-A

DA TRIBUTAÇÃO ANUAL DE ALTAS RENDAS

Art. 16-A. A partir do exercício de 2027, ano-calendário de 2026, a

pessoa física cuja soma de todos os rendimentos recebidos no anocalendário seja superior a R$ 600.000,00 (seiscentos mil reais) fica

sujeita ao IRPFM, nos termos do disposto neste artigo.

- 1º Para fins do disposto no caput, serão considerados todos os

rendimentos recebidos no ano-calendário, inclusive os tributados de

forma exclusiva ou definitiva e os isentos ou sujeitos à alíquota zero ou

reduzida, deduzindo-se, exclusivamente:

I – os ganhos de capital, exceto os decorrentes de operações

realizadas em bolsa ou no mercado de balcão organizado sujeitas à

tributação com base no ganho líquido no Brasil;

II – os rendimentos recebidos acumuladamente tributados

exclusivamente na fonte, de que trata o art. 12-A da Lei nº 7.713, de

22 de dezembro de 1988, desde que o contribuinte não tenha optado

pelo ajuste anual de que trata o § 5º do referido artigo; e

III – os valores recebidos por doação em adiantamento da legítima

ou herança.

- 2º A alíquota do IRPFM será fixada com base nos rendimentos

apurados nos termos do disposto no § 1º, observado o seguinte:

I – para rendimentos iguais ou superiores a R$ 1.200.000,00 (um

milhão e duzentos mil reais), a alíquota será de 10% (dez por cento); e

II – para rendimentos superiores a R$ 600.000,00 (seiscentos mil

reais) e inferiores a R$ 1.200.000,00 (um milhão e duzentos mil reais),

a alíquota crescerá linearmente de zero a 10% (dez por cento),

conforme a seguinte fórmula:

Alíquota % = (REND/60000) – 10, em que:

REND = rendimentos apurados na forma prevista no § 1º.

- 3º A base de cálculo do IRPFM corresponderá ao valor apurado

nos termos do disposto no § 1º, deduzindo-se, exclusivamente:

I – os rendimentos auferidos em contas de depósitos de poupança;

II – os valores recebidos a título de indenização por acidente de

trabalho, por danos materiais ou morais, ressalvados os lucros

cessantes;

III – os rendimentos isentos de que trata o art. 6º, caput, incisos

XIV e XXI, da Lei nº 7.713, de 22 de dezembro de 1988; e

IV – os rendimentos de títulos e valores mobiliários isentos ou

sujeitos à alíquota zero do imposto sobre a renda, exceto os

rendimentos de ações e demais participações societárias.

- 4º O valor devido do IRPFM será apurado a partir da

multiplicação da alíquota pela base de cálculo, com a dedução:

I – do montante do imposto sobre a renda das pessoas físicas

devido na declaração de ajuste anual, calculado nos termos do disposto

no art. 12;

II – do imposto sobre a renda das pessoas físicas retido

exclusivamente na fonte incidente sobre os rendimentos incluídos na

base de cálculo do IRPFM;

III – do imposto sobre a renda das pessoas físicas apurado com

fundamento nos art. 1º a art. 13 da Lei nº 14.754, de 12 de dezembro

2023;

IV – do imposto sobre a renda pago definitivamente referente aos

rendimentos computados na base de cálculo do IRPFM e não

considerado nos incisos I a III deste parágrafo; e

V – do redutor apurado nos termos do disposto no art. 16-B.

- 5º Caso o valor apurado nos termos do disposto no § 4º seja

negativo, o valor devido do IRPFM será zero.

- 6º Do valor apurado na forma prevista nos § 4º e § 5º será

deduzido o montante do IRPFM antecipado nos termos do disposto no

art. 6º-A.

- 7º O resultado obtido nos termos do disposto no § 6º será

adicionado ao saldo do imposto sobre a renda das pessoas físicas, a

pagar ou a restituir, apurado na declaração de ajuste anual, nos termos

do disposto no art. 12.” (NR)

“Art. 16-B. Caso se verifique que a soma da alíquota efetiva de

tributação dos lucros da pessoa jurídica com a alíquota efetiva do IRPFM

aplicável à pessoa física beneficiária ultrapassa a soma das alíquotas

nominais do imposto sobre a renda das pessoas jurídicas – IRPJ e da

contribuição social sobre o lucro líquido – CSLL, o Poder Executivo

federal concederá redutor do IRPFM calculado sobre os referidos lucros

e dividendos pagos, creditados, empregados ou entregues por cada

pessoa jurídica à pessoa física sujeita ao pagamento do IRPFM de que

trata o art. 16-A, na forma de regulamento.

- 1º A soma das alíquotas nominais a serem consideradas para

fins do limite previsto no caput correspondem a:

I – 34% (trinta e quatro por cento), no caso de pagamento de

lucros ou dividendos pelas pessoas jurídicas não alcançadas pelo

disposto nos incisos II e III deste parágrafo;

II – 40% (quarenta por cento), no caso de pagamento de lucros ou

dividendos pelas pessoas jurídicas de seguros privados, de capitalização

e por aquelas referidas no art. 1º, § 1º, incisos II, III, IV, V, VI, VII, IX

e X, da Lei Complementar nº 105, de 10 de janeiro de 2001; e

III – 45% (quarenta e cinco por cento), no caso de pagamento de

lucros ou dividendos pelas pessoas jurídicas referidas no art. 1º, § 1º,

inciso I, da Lei Complementar nº 105, de 10 de janeiro de 2001.

- 2º O valor do redutor de que trata este artigo corresponderá ao

resultado obtido por meio da multiplicação do montante dos lucros e

dividendos pagos, creditados, empregados ou entregues à pessoa física

pela pessoa jurídica pela diferença entre:

I – a soma da alíquota efetiva de tributação dos lucros da pessoa

jurídica com a alíquota efetiva do IRPFM aplicável à pessoa física

beneficiária; e

II – o percentual previsto nos incisos I, II e III do § 1º.

- 3º Para fins do disposto neste artigo, considera-se:

I – alíquota efetiva de tributação dos lucros da pessoa jurídica – a

razão observada, no exercício a que se referem os lucros e dividendos

distribuídos, entre:

- a) o valor devido do imposto de renda e da contribuição social

sobre o lucro líquido da pessoa jurídica; e

- b) o lucro contábil da pessoa jurídica;

II – alíquota efetiva do IRPFM – a razão entre:

- a) o acréscimo do valor devido do IRPFM, antes da redução de que

trata este artigo, resultante da inclusão dos lucros e dividendos na base

de cálculo do IRPFM; e

- b) o montante dos lucros e dividendos recebidos pela pessoa física

no ano-calendário; e

III – lucro contábil da pessoa jurídica – o resultado do exercício

antes dos tributos sobre a renda e das respectivas provisões.

- 4º A concessão do redutor de que trata este artigo fica

condicionada à apresentação de demonstrações financeiras da pessoa

jurídica, elaboradas de acordo com a legislação societária e com as

normas contábeis em vigor, na forma de regulamento.

- 5º O cálculo da alíquota efetiva e do imposto devido pela pessoa

jurídica poderá ser realizado com base nas demonstrações financeiras

consolidadas da fonte pagadora, na forma do regulamento.

- 6º As empresas não sujeitas ao regime de tributação pelo lucro

real poderão optar por cálculo simplificado do lucro contábil, o qual

corresponderá ao valor do faturamento com a dedução das seguintes

despesas:

I – folha de salários, remuneração de administradores e gerentes, e

respectivos encargos legais;

II – preço de aquisição das mercadorias destinadas à venda, no

caso de atividade comercial;

III – matéria-prima agregada ao produto industrializado e material

de embalagem, no caso de atividade industrial;

IV – aluguéis de imóveis necessários à operação da empresa, desde

que tenha havido retenção e recolhimento de imposto sobre a renda

pela fonte pagadora quando a legislação o exigir;

V – juros sobre financiamentos necessários à operação da empresa,

desde que concedidos por instituição financeira ou outra entidade

autorizada a operar pelo Banco Central do Brasil; e

VI – depreciação de equipamentos necessários à operação da

empresa, no caso de atividade industrial, observada a regulamentação

sobre depreciação a que se sujeitam as pessoas jurídicas submetidas ao

regime do lucro real.

- 7º A Secretaria Especial da Receita Federal do Brasil do

Ministério da Fazenda poderá fornecer os dados a que se refere este

artigo e calcular o valor do redutor na declaração pré-preenchida do

imposto sobre a renda da pessoa física, a partir das informações

prestadas pelas pessoas jurídicas pagadoras dos lucros e dividendos.

(NR)

Art. 2º A Lei nº 9.249, de 26 de dezembro de 1995, passa a vigorar

com as seguintes alterações:

“Art. 10. Os lucros ou dividendos calculados com base nos

resultados apurados a partir do mês de janeiro de 1996, pagos ou

creditados pelas pessoas jurídicas tributadas com base no lucro real,

presumido ou arbitrado, não ficarão sujeitos à incidência do imposto

sobre a renda na fonte, nem integrarão a base de cálculo do imposto

sobre a renda do beneficiário, pessoa física ou jurídica, domiciliado no

País, observado o disposto no art. 6º-A e no art. 16-A da Lei nº 9.250,

de 26 de dezembro de 1995.

………………………………………………………………………………….

…………………

- 4º Os lucros ou dividendos pagos, creditados, entregues,

empregados ou remetidos ao exterior ficarão sujeitos à incidência do

imposto sobre a renda na fonte à alíquota de 10% (dez por cento).”

(NR)

“Art. 10-A. Caso se verifique que a soma da alíquota efetiva de

tributação dos lucros da pessoa jurídica domiciliada no Brasil

distribuidora dos lucros e dividendos com a alíquota prevista no art. 10,

- 4º, ultrapassa a soma das alíquotas nominais do imposto sobre a

renda das pessoas jurídicas – IRPJ e da contribuição social sobre o lucro

líquido – CSLL, o Poder Executivo federal concederá ao beneficiário

residente ou domiciliado no exterior crédito calculado sobre o montante

de lucros e dividendos pagos, creditados, entregues, empregados ou

remetidos, que tenham sido tributados com fundamento no art. 10, §

4º, na forma de regulamento.

- 1º O valor do crédito de que trata este artigo corresponderá ao

resultado obtido por meio da multiplicação do montante dos lucros e

dividendos pagos, creditados, entregues, empregados ou remetidos

pela pessoa jurídica, pela diferença entre:

I – a alíquota efetiva de tributação dos lucros da pessoa jurídica,

apurada nos termos do disposto no art. 16-B da Lei nº 9.250, de 1995,

acrescida de dez pontos percentuais; e

II – o percentual previsto no art. 16-B, § 1º, incisos I, II e III, da

Lei nº 9.250, de 26 de dezembro de 1995.

- 2º O residente ou o domiciliado no exterior poderá pleitear, em

até trezentos e sessenta dias, contados do encerramento de cada

exercício, o crédito de que trata este artigo.” (NR)

Art. 3º Fica revogado o art. 11 da Lei nº 9.250, de 26 de dezembro de

1995.

Art. 4º Esta Lei entra em vigor em 1º de janeiro de 2026.

Brasília,

EM nº 00019/2025 MF

Brasília, 15 de março de 2025

Senhor Presidente da República,

Submeto a sua apreciação Projeto de Lei que tem por finalidade alterar a legislação do

Imposto sobre a Renda para instituir a redução do imposto devido nas bases de cálculo mensal e anual e

instituir a tributação mínima para as pessoas físicas que auferem altas rendas, e dar outras providências.

Considerações sobre a progressividade tributária

- Primeiramente, cumpre destacar aspectos relevantes apontados na Nota Técnica

“Progressividade tributária: diagnóstico para uma proposta de reforma” publicada pelo Instituto de

Política Econômica Aplicada – Ipea na Carta de Conjuntura Número 65 – Nota de Conjuntura 8 – 4º

trimestre de 2024.

2.1. Na análise dos dados de renda da população brasileira, o estudo aponta para a

concentração de renda pelo 1% (um por cento) e 0,1% (um décimo por cento) mais rico e a composição

de renda deste extrato, onde há prevalência de rendimentos de capital.

“A renda acumulada pelo 1% mais rico também é um bom indicador de concentração e, no

caso brasileiro, atingiu aproximadamente 23,6% da renda disponível bruta das famílias em 2022, … Esse

nível de concentração é não só um dos mais altos do mundo como também cresceu nos anos recentes…

Já os milionários, aqueles que possuem uma renda superior a R$ 1 milhão anuais, representam

cerca de 307 mil pessoas ou 0,2% da população adulta, conforme pode-se aferir pelas declarações de

IRPF de 2022.

Outra forma de analisar a mesma questão é olhar para quanto cada estrato de renda concentra

dos diferentes tipos de rendimento. Nesse sentido, … estrato do 1% mais rico concentra aproximadamente

8% da renda de salários e benefícios sociais e mais de 70% dos rendimentos do capital, resultando nos

23,6% da renda disponível total.

Quando subimos mais na pirâmide e chegamos ao 0,1% mais rico, verificamos que os

milionários deste estrato concentram apenas 1,5% das rendas do trabalho e benefícios sociais, mas 45%

da renda do capital e mista, o que resulta numa participação de 11,9% sobre a renda total.”

2.2. Nas considerações finais sobre a progressividade da tributação da renda no Brasil,

aponta-se como a principal causa da baixa progressividade da tributação na renda das pessoas físicas, a

isenção sobre lucros e dividendos:

A baixa (ou nula) progressividade da tributação da renda, em especial no topo da distribuição

(0,2% mais ricos, precisamente), é reflexo de inúmeras distorções e privilégios perpetuados no sistema

tributário brasileiro. Entre elas, destacam-se não só a isenção sobre lucros e dividendos distribuídos a

pessoas físicas (caso raro no mundo atual) como também os benefícios inerentes aos regimes especiais de

tributação e as brechas existentes no regime de Lucro Real, que tornam a tributação do lucro das

empresas brasileiras tão díspar entre diferentes corporações e setores econômicos, como vimos

anteriormente.

2.3. Por fim, o estudo aponta como possível solução a tributação progressiva dos dividendos

distribuídos a pessoas físicas e, alternativamente, a imposição de imposto mínimo para os milionários:

Essa ampliação de base, com menores alíquotas e maior equidade na tributação do lucro

empresarial, juntamente com alguma fórmula de tributação progressiva dos dividendos distribuídos às

pessoas físicas, sem exceções, poderá promover mais justiça fiscal, além de aumentar a eficiência e a

competitividade da nossa economia. Enquanto tal reforma estrutural não ocorre, medidas alternativas

como a imposição de um imposto mínimo sobre os milionários podem cumprir um papel paliativo

temporário, compensando a falta de progressividade no topo da pirâmide.”

Redução do imposto devido

- A partir de janeiro do ano-calendário de 2026, será concedida redução do imposto sobre os

rendimentos tributáveis sujeitos à incidência mensal do imposto sobre a renda das pessoas físicas, de

modo que o imposto devido seja zero no caso de pessoas físicas que auferem rendimentos tributáveis

sujeitos ao ajuste mensal de até R$ 5.000,00 (cinco mil reais).

- Para isso, a redução do imposto devido será de até R$ 312,89 (trezentos e doze reais e oitenta

e nove centavos). No caso de rendimentos tributáveis sujeitos ao ajuste mensal de R$ 5.000,01 (cinco mil

reais e um centavo) até R$ 7.000,00 (sete mil reais), a redução do imposto será decrescente linearmente a

partir de R$ 5.000,01 (cinco mil reais e um centavo) até zerar para rendimentos tributáveis sujeitos ao

ajuste anual a partir de R$ 7.000,00 (sete mil reais). Assim, a redução será calculada mediante a seguinte

equação: [1.095,11 – (0,156445 x rendimentos tributáveis sujeitos à incidência mensal)].

- É importante destacar que a dedução proposta no projeto considera o ajuste da faixa de

isenção do Imposto sobre a Renda das Pessoas Físicas (IRPF) atualizado em dois salários-mínimos, no

valor de R$ 3.036,00 (três mil e trinta e seis reais), conforme anunciado pelo governo federal. Assim, o

presente projeto considera que o valor da primeira faixa de isenção da tabela progressiva mensal será de

R$ 2.428,80 (dois mil, quatrocentos e vinte e oito reais e oitenta centavos).

- Nessa sistemática de redução do imposto, os contribuintes que receberem até R$ 5.000,00

(cinco mil reais) e optarem pelo desconto simplificado de 25% (vinte e cinco por cento) do valor máximo

da faixa com alíquota zero da tabela progressiva mensal poderão reduzir até R$ 312,89 (trezentos e doze

reais e oitenta e nove centavos) do imposto devido mensalmente sobre os rendimentos sujeitos à tabela

progressiva do imposto sobre a renda das pessoas físicas, o que significa que não terão imposto a pagar no

mês.

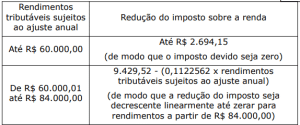

- No cálculo da redução do ajuste anual, tem-se que, para os contribuintes que auferirem

rendimentos tributáveis sujeitos ao ajuste anual de até R$ 60.000,00 (sessenta mil reais), a redução será de

até R$ 2.694,15 (dois mil, seiscentos e noventa e quatro reais e quinze centavos). No caso de rendimentos

tributáveis sujeitos ao ajuste anual de R$ 60.000,01 (sessenta mil reais e um centavo) até R$ 84.000,00

(oitenta e quatro mil reais), a redução será calculada mediante a seguinte equação: [R$ 9.429,52 –

(0,1122562 x rendimentos tributáveis sujeitos ao ajuste anual)]. Considerando-se o desconto simplificado

de 20% sobre os rendimentos tributáveis sujeitos à tributação no ajuste anual, o resultado é que

trabalhadores com rendimentos até R$ 60.000,00 (sessenta mil reais) não terão imposto a pagar na

declaração de ajuste anual. A redução do imposto devido na declaração de ajuste anual será

progressivamente decrescente para rendimentos tributáveis superiores a R$ 60.000,00 (sessenta mil reais)

e inferiores a R$ 84.000,00 (oitenta e quatro mil reais).

- Essa redução qualificada do imposto sobre a renda das pessoas físicas, que atinge

majoritariamente o trabalhador com menor poder aquisitivo, visa beneficiar as classes C, D e E e disponibilizar mais renda para o atendimento das necessidades prioritárias do trabalhador. Em contrapartida, o aumento do consumo resultará em crescimento da atividade econômica do País.

Tributação das altas rendas – Imposto sobre a renda das pessoas físicas mínimo

- O Projeto de Lei institui, a partir de janeiro do ano-calendário de 2026, nova hipótese de

incidência sobre altas rendas, mediante a aplicação do imposto sobre a renda das pessoas físicas mínimo –

IRPFM. Tal proposta é oriunda da observação da “progressão inversa” do imposto, quando considerada a

alíquota efetiva de cada contribuinte, em que, quanto maior o rendimento do contribuinte, menor a

tributação efetiva, tendo em vista as diversas deduções da base de cálculo e as isenções a que tem direito.

- A introdução do art. 6º-A na Lei 9.250, de 1995, regulamenta a retenção na fonte do imposto

sobre a renda das pessoas físicas mínimo – IRPFM com incidência mensal sobre lucros e dividendos

pagos pela empresa a uma mesma pessoa física em valores superiores a R$ 50.000,00 (cinquenta mil

reais) dentro do mesmo mês. Atualmente tais rendimentos são isentos do imposto sobre a renda. É

importante esclarecer que essa tributação mensal é uma mera antecipação, podendo o beneficiário do

rendimento ter a restituição do imposto na apuração anual da tributação de altas rendas.

- A alíquota prevista no art. 6º A é de 10% (dez por cento) incidente sobre a totalidade dos

lucros e dividendos quando distribuídos em valor mensal acima de R$ 50.000,00 (cinquenta mil reais)

pela pessoa jurídica para uma mesma pessoa física.

- Já o art. 16-A da Lei nº 9.250, de 1995, regulamenta o imposto sobre a renda das pessoas

físicas mínimo – IRPFM incidente sobre a soma de todos os rendimentos, inclusive os tributados de forma

exclusiva ou definitiva e os isentos, recebidos durante o ano-calendário, em montante superior a R$

600.000,00 (seiscentos mil reais).

- Para fins da fixação da alíquota do IRPMF relativa ao período anual, poderão ser excluídos da

soma dos referidos rendimentos: (i) os ganhos de capital, exceto os decorrentes de operações realizadas

em bolsa ou no mercado de balcão organizado sujeitas à tributação com base no ganho líquido no Brasil;

(ii) os rendimentos recebidos acumuladamente tributados exclusivamente na fonte, de que trata o art. 12-A da Lei nº 7.713, de 22 de dezembro de 1988, desde que o contribuinte não tenha optado pelo ajuste

anual de que trata o § 5º do referido artigo; e (iii) os valores recebidos por doação em adiantamento da

legítima ou herança.

- A alíquota do imposto sobre a renda das pessoas físicas mínimo – IRPFM será de: (i) 10 %

(dez por cento) para rendimento bruto superior a R$ 1.200.000,00 (um milhão e duzentos mil reais); e (ii)

crescente linearmente, de 0% (zero por cento) a 10% (dez por cento) para rendimento bruto entre R$

600.000,00 (seiscentos mil reais) e R$ 1.200.000,00 (um milhão e duzentos mil reais), sendo calculada

mediante a seguinte equação:

Alíquota % = (REND/60000) – 10, sendo REND a soma de todos os rendimentos, inclusive os

tributados de forma exclusiva ou definitiva, e os isentos ou com alíquota zero ou reduzida, recebidos no

ano-calendário, ressalvadas as deduções listadas no item 14.

- O valor devido do IRPFM corresponde ao valor obtido pela multiplicação da alíquota pela

base de cálculo, com a dedução: (i) do montante do imposto devido na Declaração de Ajuste Anual, (ii)

do imposto sobre a renda retido exclusivamente na fonte incidente sobre rendimentos incluídos na base de

cálculo do imposto sobre a renda das pessoas físicas mínimo – IRPFM, (iii) do imposto apurado com base

nos arts. 1º a 13 da Lei nº 14.754, de 12 de dezembro de 2023 (rendimentos de offshore), (iv) do imposto

sobre a renda pago definitivamente, e (v) do redutor apurado nos termos do art. -16-B. Caso o resultado

obtido seja negativo, o valor do IRPMF devido será zero.

- Do IRPMF devido, calculado na forma do item 15, será deduzido o montante do imposto

sobre a renda das pessoas físicas mínimo – IRPFM retido na fonte como antecipação relativo aos lucros e

dividendos distribuídos à pessoa física e considerados na base de cálculo do IRPFM anual. O resultado,

positivo ou negativo, será adicionado ao saldo do imposto a pagar ou restituir apurado na Declaração de

Ajuste Anual do Imposto sobre a Renda da pessoa Física.

Tributação de lucros ou dividendos calculados, pagos, creditados, empregados ou remetidos

ao exterior

- As alterações efetuadas na Lei nº 9.249, de 26 de dezembro de 1995, tem por objetivo

estabelecer a tributação na fonte à alíquota de 10% (dez por cento), incidente sobre os lucros ou

dividendos calculados, pagos, empregados, creditados ou remetidos ao exterior.

Redutor ou Crédito decorrente da tributação de lucros e dividendos distribuídos no Brasil e

Exterior

- O objetivo do IRPFM é garantir uma tributação mínima sobre os rendimentos das pessoas

físicas de alta renda. No entanto, se o lucro contábil – que é a base para a distribuição de lucros e

dividendos – já tiver sido tributado na pessoa jurídica em percentual de carga tributária efetiva

equivalente à soma das alíquotas nominais do imposto de renda das pessoas jurídicas (IRPJ) e da

contribuição social sobre o lucro líquido (CSLL), então propõe-se que não haja tributação adicional na

pessoa física. Para tanto, propõe-se a introdução do art. 16-B na Lei 9.250, de 1995, o qual prevê a

concessão de um redutor do imposto caso a soma da alíquota efetiva de IRPJ e CSLL apurada com base

no lucro contábil da pessoa jurídica com a alíquota efetiva do IRPFM aplicável à pessoa física

beneficiária ultrapasse o percentual equivalente à soma das alíquotas do IRPJ e da CSLL aplicáveis à

pessoa jurídica.

- É importante destacar que o redutor previsto no art. 16-B é relevante para garantir que a

tributação mínima de altas rendas não imponha uma carga tributária excessiva sobre os rendimentos de

lucros e dividendos e, consequentemente, gerando uma distorção e desencorajando o investimento no

País. Portanto, não se trata de um benefício fiscal, mas de uma trava sobre a tributação de altas rendas

incidentes sobre lucros e dividendos distribuídos considerando a tributação de IRPJ e de CSLL

efetivamente suportada pela pessoa jurídica na geração dos lucros ou dividendos distribuídos.

- O art. 16-B também define como será calculada a alíquota efetiva do IRPFM sobre os

dividendos, utilizada como parâmetro na apuração do valor do redutor. Este cálculo toma como base a

diferença entre o valor devido de IRPFM com a inclusão dos lucros e dividendos em sua base de cálculo e

o valor que seria devido de IRPFM caso os lucros e dividendos fossem excluídos de sua base de cálculo.

A razão entre esta diferença e o montante de lucros e dividendos recebidos pela pessoa física corresponde

à alíquota efetiva do IRPFM incidente sobre os lucros distribuídos.

- Mediante a inclusão do art. 10-A na Lei 9.249, de 1995, prevê-se que, caso a soma da alíquota

efetiva de tributação dos lucros da pessoa jurídica domiciliada no Brasil com a alíquota do imposto sobre

a renda retido na fonte incidente na distribuição dos lucros e dividendos, o Poder Executivo também

concederá crédito à pessoa física ou jurídica residente ou domiciliada no exterior, que tenha recebido

lucros e dividendos tributados na fonte no Brasil, conforme detalhado no item 18. O crédito, neste caso,

será calculado de forma semelhante ao redutor previsto para o IRPFM, com a utilização do percentual de

10%.

- Novamente, como explicado no item 19, trata-se de imposição de limite sobre a carga

tributária incidente sobre lucros e dividendos remetidos ao exterior, garantindo que não haja tributação

excessiva sobre esses rendimentos e, consequentemente, distorção e desencorajamento do investimento

no Brasil.

- Com esse modelo garante-se que, com a concessão do redutor ou do crédito, em nenhuma

hipótese a soma dos tributos sobre o lucro cobrados na pessoa jurídica e os tributos cobrados sobre os

lucros e dividendos distribuídos à pessoa física (na forma do IRPFM) ou ao exterior ultrapassará

percentual do lucro contábil da pessoa jurídica equivalente à soma das alíquotas do IRPJ e da CSLL.

Normas de Responsabilidade Fiscal

- A redução do imposto devido, instituído para viger de janeiro do ano-calendário de 2026,

representa uma redução de tributo de caráter não geral, e, portanto, se enquadrada como renúncia de

receita nos termos do art. 14 da Lei de Responsabilidade Fiscal. Com isso, a medida deve atender ao

disposto no art. 14 da Lei de Responsabilidade Fiscal. Estudo elaborado pela Secretaria Especial da

Receita Federal do Brasil estima uma renúncia de receitas, em 2026, de R$ 25,84 bilhões (vinte e cinco

bilhões e oitocentos e quarenta milhões de reais), em 2027, de R$ 27,72 bilhões (vinte e sete bilhões e

setecentos e vinte milhões de reais), e em 2028, de R$ 29,68 (vinte e nove bilhões e seiscentos e oitenta

milhões de reais).

- De acordo com o estudo elaborado pela Secretaria Especial da Receita Federal do Brasil, o

impacto fiscal do redutor previsto no art. 16-B da Lei nº 9.250, de 1995, e do crédito previsto no art. 10-A

da lei nº 9.249, de 1995, não foi estimado já que tais estudos dependem de especificações e informações

que somente serão conhecidas quando da elaboração do ato regulamentador do Poder Executivo. De

qualquer sorte, como são elementos redutores de uma tributação que está sendo instituída e não

instrumentos isolados de redução/renúncia de receita pública, é inaplicável ao redutor do IRPFM e ao

crédito previstos na presente proposição legislativa o art. 14 da Lei de Responsabilidade Fiscal, bem

como os arts. 129 e 132 da Lei nº 15.080, de 2024 (LDO 2025).

- Para fins de cumprimento do disposto no art. 129 da Lei nº 15.080, de 30 de dezembro de

2024, Lei de Diretrizes Orçamentária/LDO-2025, e do art. 14 da LRF, as renúncias de receita serão

compensadas pela instituição da nova hipótese de incidência sobre altas rendas e a tributação dos lucros e

dividendos remetidos ao exterior. A Secretaria Especial da Receita Federal do Brasil estima que estas

medidas resultem na arrecadação dos seguintes valores, em bilhões de reais:

Medidas 2026 2027 2028

Imposto mínimo da Pessoa Física 25,22 29,49 29,83

Dividendos para o Exterior 8,9 9,69 9,81

Total 34,12 39,18 39,64

- Em cumprimento ao disposto no art. 139, incisos II e III, da Lei nº 15.080, de 30 de dezembro

de 2024, Lei de Diretrizes Orçamentária/LDO-2025, cabe informar que a medida:

- i) tem como meta e objetivo tornar a tributação sobre a renda das pessoas naturais mais

isonômica e aderente ao princípio da progressividade conforme a capacidade econômica do contribuinte,

dentro do arcabouço legal modificado pela presente proposta legislativa; e

- ii) será acompanhada pela Secretaria de Política Econômica do Ministério da Fazenda e

avaliada anualmente no âmbito do Relatório sobre a Distribuição da Renda e da Riqueza da População

Brasileira a partir de dados a serem disponibilizados pela Receita Federal do Brasil.

- A diferença de receita decorrente das medidas previstas no item 26 não utilizada na

compensação da medida de redução do imposto devido será utilizado na neutralização do impacto fiscal

negativo decorrente do redutor previsto no art. 16-B da Lei nº 9.250, de 1995, e do crédito previsto no art.

10-A da Lei nº 9.249, de 1995, isso com o intuito de manter o equilíbrio fiscal, já que como dito no item

25, as regras fiscais lá indicadas são inaplicáveis ao caso.

Regime de Urgência Constitucional

- Com relação à relevância e urgência, cabe destacar que a medida ora proposta impacta

positivamente a renda disponível das famílias e aumenta sua capacidade de consumo, especialmente em

decorrência do afastamento da incidência do imposto sobre a renda das pessoas físicas sobre rendas mais

baixas e da redução do imposto devido para contribuintes com rendimentos tributáveis entre R$ 5.000,00

(cinco mil reais) e R$ 7.000,00 (sete mil reais).

- Ante o exposto, submete-se à deliberação o pedido de que haja a solicitação de urgência para

tramitação do Projeto de Lei, nos termos do art. 64, § 1º, da Constituição Federal.

- Essas, Senhor Presidente, são as razões que justificam a elaboração do Projeto de Lei ora

submetido a sua apreciação.

Respeitosamente,

Assinado por: Fernando Haddad